안녕하세요 서른일기입니다. 오늘은 테슬라이야기를 좀 해보려고 합니다. 정말 악재 투성인 테슬라로 매그니피선트 7에서 밀려났다고 봐야죠 현재 주당 가격은 178.65불로 솔직히 52주 기준 299불에서 거의 반토막이 난 상황입니다. 악재가 너무 많은 테슬라를 계속 들고가야하나 저점매수를 해야하는 둘중에 하나일텐데 결론부터 말하면 저는 저점매수를 해야한다는 입장입니다.

테슬라는 아직도 성장주고 굉장히 변동성이 심한 주식으로 이번 23년 4분기 어닝에 나오고 나서 비관론이 더욱거세지고 있습니다. 수익성이나 재무적으로 압박을 계속 받고 있는 상황인데요. 그런데 대부분 이런 리스크와 등락은 어떤 회사든 가지고 있고, 현재 주 원인은 매크로 환경에서 비롯된것이라고 생각하고 테슬라 자체의 문제라고 생각하지 않습니다. 우선 사업관점에서 보면 수익성은 낮아지만 점점 완성도가 높은 차량들과 AI 산업에서 우위를 선점할수있는 경영능력과 데이터가 엄청나게 많이 쌓여있는 회사이기때문에 전기차시장에서는 중국에 현재 밀리고 있어보이지만 전기차 각축전에서 결국 마지막까지 살아남을 기업이 테슬라라고 생각하고 있어요. 우선 모델 Y는 23년도에 정말 잘팔린 기술적으로나 가성비적으로 괜찮은 차로 여겨지고 있고, 테슬라는 멕시코에 기가팩토리를 새롭게 지으려는 예정이고 이게 또한 나중에 큰 수익으로 돌아올수밖에 없습니다.

우선 주가 등락이 많은만큼 시가총액에 왔다리갔다리 계속 하면서 현재는 어느새 시총이 가격이 많이 빠졌어도 5562억달러로 현재는 11위로 밀려난 상황입니다. 우선 테슬라를 바짝 뒤쫓아오는 중국 전기차들이 많이 있지만 R&D 측면에서 테슬라를 이기지는 못할겁니다. 우선 FSD Full Self Driving의 줄임말로 자율주행에 진심인것은 다들 아실겁니다. 보시는 표는 테슬라의 FSD 자율주행 거리가 누적된 수치로 거의 8억만 마일을 기록하면서 분기마다 수백만달러로 거의 5백만달러정도를 자율주행을 완성하는데 쏟아붙고 있고 점점 완벽해지는 자율주행을 볼수있다고 생각합니다.

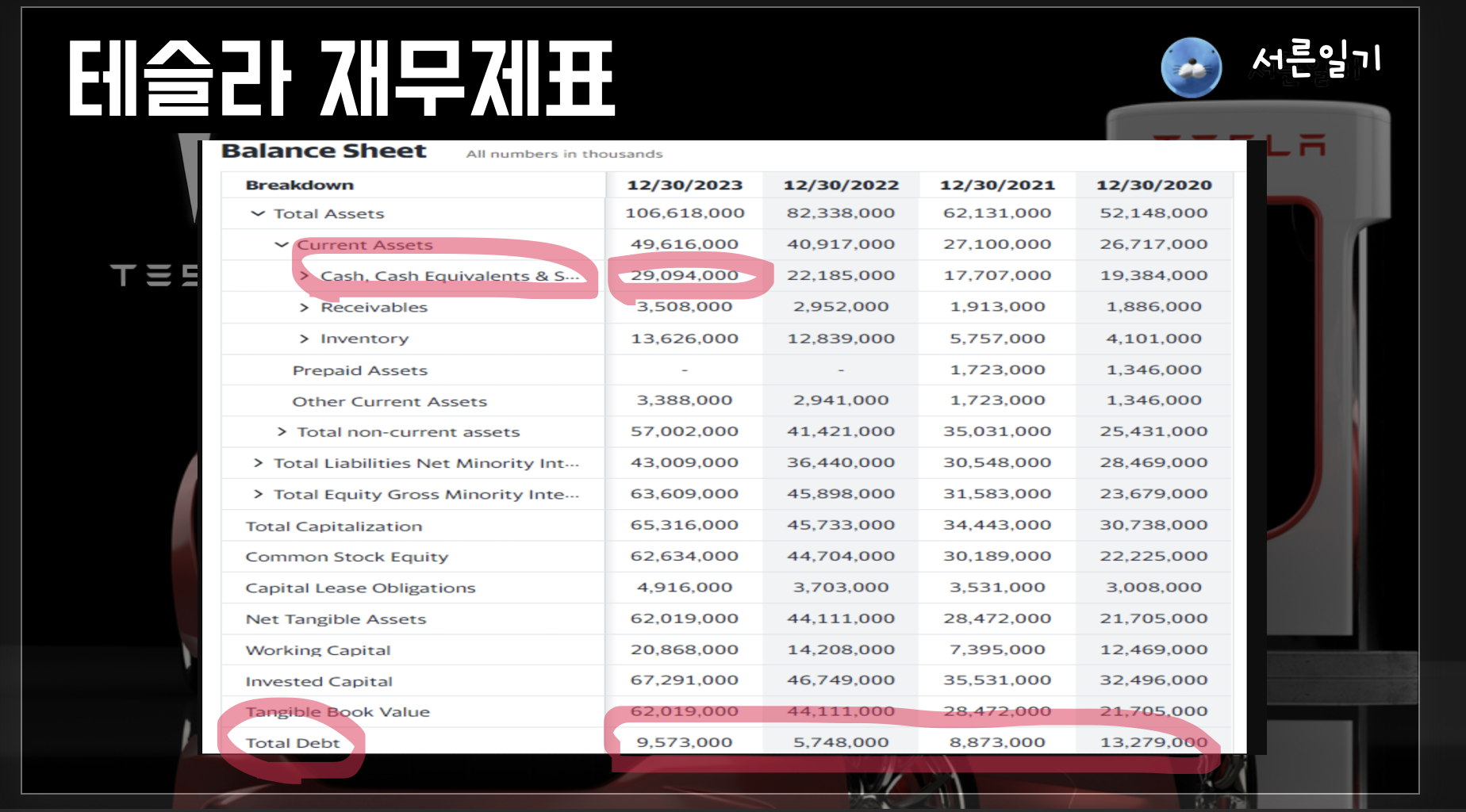

그리고 매크로가 워낙 성장주에 좋지 않은 시기를 보내고 있고 내구재 소비느 차량을 바꾸는 사람들이 많이 없기 때문에 차량판매는 많지않겠지만, 고금리가 끝나고 어느정도 침체국면에서 경기 확장국면가 다음 차량을 구매할시기는 반드시 오기 때문에 시간의 문제지 테슬라 자체 회사가 너무 경영을 못한다고 생각하지는 않습니다. 그렇게 매크로환경을 피할수없음에도 불구하고 점점 테슬라의 재무재표는 좋아지고 있는데 현재 290억달러의 현금흐름과 전체 부채는 지속적으로 감소하고 있고 전략적으로 파이낸셜부분에서 관리를 절제하면서 잘 이뤄나가고 있습니다.

그리고 장기적으로 볼때 테슬라의 기술력이 극대화되면 될수록 현재 1년에 200만대를 인도하는게 장기적 목표라고 했을때 전기트럭이나 다양한 모델이 많이 만들어질수록 전기차 각축전에서 승기를 잡았을때 더 극대화되는 판매량을 기록하게 될겁니다. 그리고 더 저렴한 가격으로요. 현재 새롭게 출시된 레드우드 모델은 2만5천대 정도 판매를 예상하고 있죠.

우선 멕시코에 지어지는 테슬라 기가펙토리와 중국과 독일 베를린에 지어진것을 또 베를린의 기가펙토리는 코로나기간이라는점을 볼때 엄청난 위기속에서 완성했을정도로 그동안 차량판매의 경험은 다음 기가펙토리에서 성공가능성을 더욱 높여주고 있죠. 우선 확실히 전기차 시장에서 툭툭치고나가는 성적들은 폭스바겐이 23년도에 77만대정도를 팔았고그 두배정도의 150만대정도 포드 전기차나 제너럴모터스 판매량에는 무려 10배정도 판매량을 23년도에 기록했습니다. 우선 최근에 엄청난 극 추위날씨로 인해 배터리가 방전되는 테슬라 차량을 볼 수 있지만 테슬라의 배터리가 방전됬다면 다른 전기차들의 배터리는 어떨까요. 점점 이 부분은 기술력으로 커버가 가능해지지않을까 생각합니다.

우선 테슬라는 아직 성장하는 기업이고 현재 멀티플이 50배정도에 형성이 되어있다면 추후에 판매되는 엄청난 전기차 시장에서 살아남았을때 프리미엄은 꽤 괜찮은 가격이라고 보여집니다. 적어도 25년에서 28년에 수익이 20% 이상 이루어질것을 예측하고 있고 좀더 긍정적으로 보는 관점에서는 23% 이상씩 복리로 수익성이 좋아진다는 전망도 있죠. 전반적으로 캐시플로우 현금흐름이 늘어날것을 예상하는 지표에서 테슬라의 적정가격은 262$정도로 대략 지금 178불가격에서 50%정도 상승여력이 있다고 생각합니다.

https://youtu.be/JowcKpRA1Qo?si=QMSsJ4b7iF6R8Jx6

'경제' 카테고리의 다른 글

| SCHD ETF 투자하면 벌어지는 일! (배당 3배 주가 3배) (1) | 2024.03.14 |

|---|---|

| 미국 노동시장 둔화시작 (TLT TMF TLTW) (0) | 2024.03.10 |

| TLT TMF 언제 올라갈까? (1) | 2024.03.01 |

| 내가 채권 투자를 하는 이유 (TLT, TMF, TLTW) (0) | 2024.03.01 |

| 연내 금리인하 없다? 오히려 침체가 빠르게 올수있는이유 (0) | 2024.02.18 |