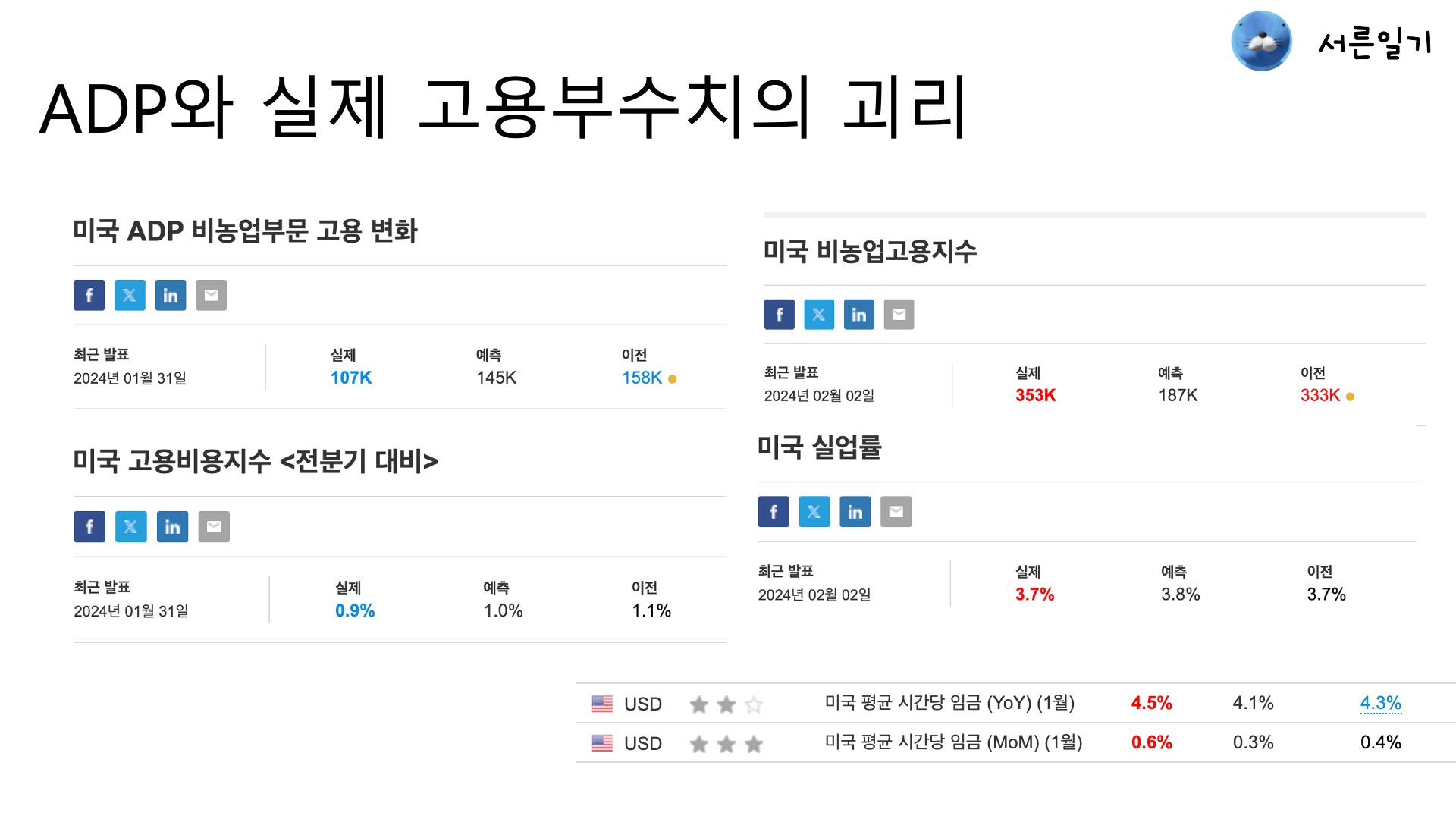

안녕하세요 서른일기입니다. 미국의 고용지표가 나왔습니다. 1월에 해당하는 지표는 굉장한 반전이 있었죠. 역시 ADP와 고용노동부에서 직접발표하는 수치의 괴리가 엄청나게 나왔죠. 목요일에는 비농업고용지수가 10만명정도와 고용비용지수자체도 0.9%정도로 예측치를 하회하면서 결국 고용이 식는구나라고 생각을 가지고 있었지만 금요일에 발표된 실제는 무려 35만명이상의 새로운 비농업고용수가 나왔습니다. 우선 추정치 18만건에 두배정도 되는 가량의 숫자가 나온것은 시장에 엄청난 충격을 가져다 주었습니다. 문제는 고용지수뿐만 아니라 임금상승이 지속적으로 올라가고 있다는것입니다. YOY 기준으로 4.1%정도를 예상하면서 이전 수치인 4.3%보다 내려갈것을 전망했지만 4.5% 임금상승이 이루어졌고 월대비로는 0.3을 예상했지만

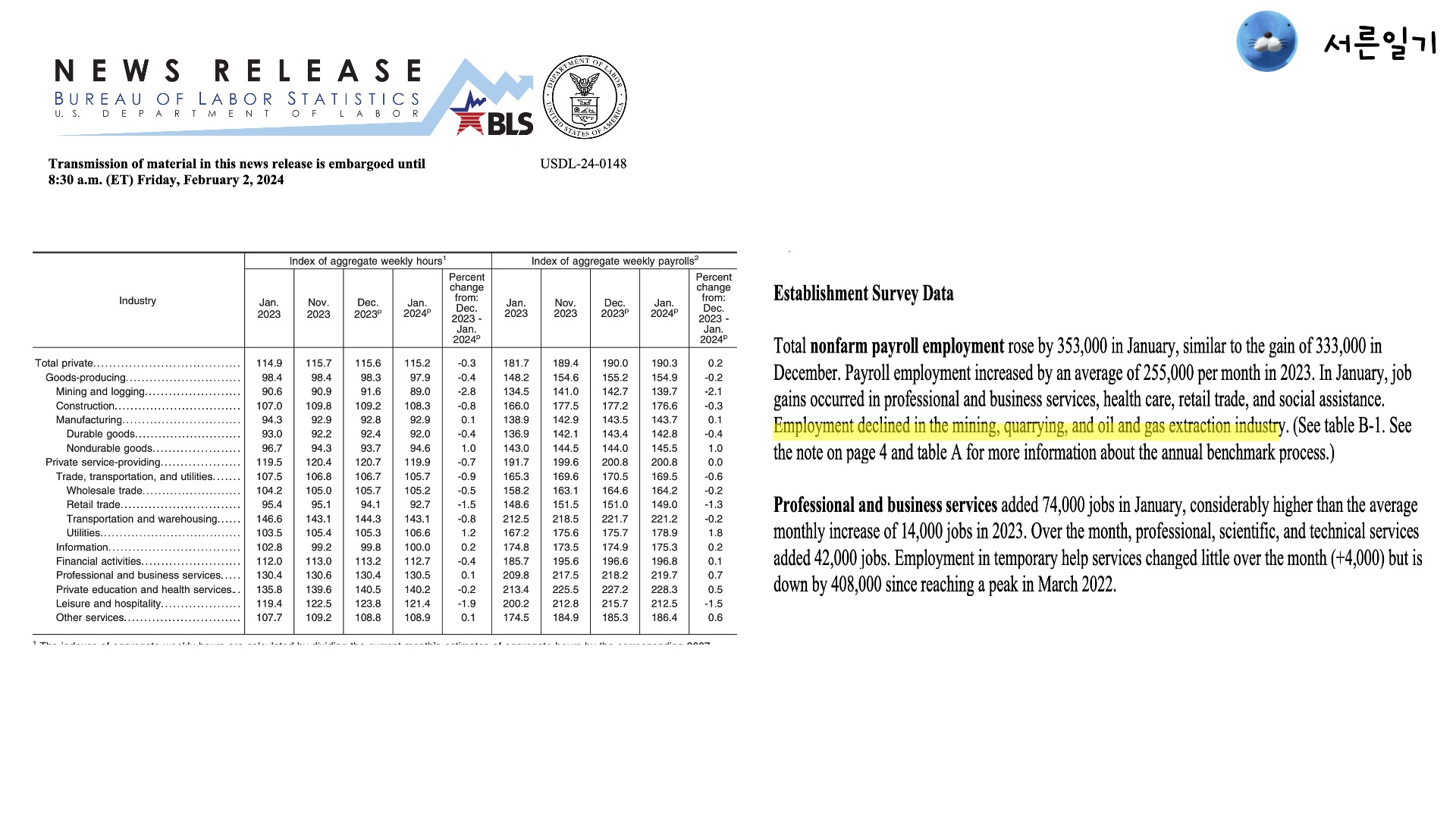

0.6%가 올라가면서 임금이 여전히 빠지지 않았고 실업률도 3.7%로 계속 최저치를 기록하고 있는 상황입니다. 3월 금리인하는 이미 저멀리 물러갔고 5월금리인하도 될까 말까한 상황이 발생이 된것이죠. 그렇게 채권금리는 하루만에 내려온 폭을 다시 되돌리면서 4%를 다시 넘어갔습니다. 미국 경기가 너무 좋다는 것이죠. 비농업고용자수의 발표를 확인해보면 35만3천명중에 광업, 석유와 가스 추출산업에는 고용자수가 줄었지만 전반적으로 테크기업과 리테일 산업 서비스나 헬스케어 등 전반적으로 고용이 늘어난것을 확인할수가 있었습니다. 과거에는 정부주도에 일자리가 실업률의 상승을 저지했다면 이번에 발표는 민간기업에서 고용이 활발하게 이루어지고 있다는것을 말하고 있습니다. 그런데 의아한것이 있습니다.

평균주당근무시간이 낮아졌다는것인데요. 이것은 고용자수가 많음에도 불구하고 Full Time으로 근무하는 사람들이 일하는 시간이 줄어들었다는것을 의미하고 파트타임으로 일하는 사람들이 많다는것을 의미합니다. 그도 그럴듯이 이번 발표에서 체크해야할 포인트는 기존의 파트타임으로 고용된 사람들은 경기상황에 따라 비자발적으로 억지로 파트타임을 하고 있고 대략 440만명정도의 사람들이 풀타임으로 일하고 싶다는 마음을 가지고 있다는것입니다. 고용노동부에 따르면 이 사람들은 실업자로 분류되지 않고 정직하게 일하고 있는 사람들의 숫자로 카운팅이 되고 있고 현재 그들의 일하는 시간은 점점 줄고 있거나 풀타임으로 일할수 있는 상황이 아니라는 것입니다.

그리고 그렇게 많은 비농업고용 창출이 있었지만 경기활동 지수를 가늠하는 수치가 그렇게 높지 않습니다. 현재 62.5%정도로 전월비랑 동일합니다. 정리를 하면 일자리수가 늘어나면서 취업자수가 늘어나는데 이번 고용보고서에는 그렇지 않았다는것이죠. 아이러니 하지 않나요. 일자리가 늘었지만취업자수는 오히려 3만1천명이 감소했습니다. 이번에 월스트리트 저널에서는 이부분을 의아해하면서 고용보고서 조사방법에 따른 불일치 현상이 나타났다고 말하고 있습니다. 우선 고용보고서 자체가 기업조사와 가계조사로 나뉘게 되는데 기업조사에 비해서 가계조사에서 고용증가세가 훨씬 보수적으로 잡힌다는것이죠. 기업에서는 채용공고를 많이 낸다고 하더라도 그것이 풀타임이 아닌 파트타임으로 채용공고를 올린다면 가계에서는 풀타임으로 일하는 사람들보다 파트타임으로 근무하고 있는 사람들이 더 많아지고 있는것이고, 풀타임 자리가 많지 않은 상황에서 이직자수나 취업자수가 늘지 않고 경기활동인구가 오히려 줄어드는 이상한 기현상이 나타나고 있습니다.

우선 이번에 발표된 고용보고서 발표 이후에 채권금리의 움직임 그리고 증시의 움직임과 원자재가격 움직임을 보면 재밌습니다. 당연히 경기가 강하고 금리인하기대감을 가지고 있었던 금리는 하루만에 다시 4%를 넘겼습니다. 그렇지만 증시는 좋았습니다. 원래 채권금리가 올라가면증시에게도 좋지 않은 작용을 해왔지만 이번에는 전반적으로 AI수혜주들의 하드캐리로 올라갔습니다. 빅테크쪽에서 많은 상승을 했고 금리에 영향을 받는 유틸리티와 부동산 리츠섹터는 좋지 않은 모습을 보여주고 있습니다. 원자재 시장은 WTI 기준으로 2%정도 하락하면서 72.41$을 기록했는데 지속적인 홍해에서 미군과 이란 후티반군의 긴장감이 해소되고있지않고 공급망문제로 인한 컨테이너 운임료도 어느새 저점이후 2배로올라갔음에도 원자재의 움직임이 좋지가 않죠.

금리인하가 늦혀짐에 따라 달러인덱스도 거의 104까지 올라가면서 마감했습니다. 정리해보면 채권금리는 폭등, 달러지수 강세, 원자재는 약세 증시는 강세를 보이는 어이없는 자산움직임이 벌어지고 있는 상황입니다. 분명 금리인하를 기대하는 시장에서는 인하기대감이 멀어지면서 메타와 아마존의 호실적으로 인한 증시 분위기를 상승세를 이끌었다면 지속적인 인플래이션이 잡히지않는 후행지표들이 안정되지않았을때 나스닥의 힘은 계속 받기가 쉽지 않을것이고, 당분간은 나스닥에 숏을 치는 판단은 절대 해서는 안되는 자살행위라고 생각하고 있고, 노동시장이 본격적으로 쿨링되는 시기가 언제올지는 모르겠으나, 지금 채권금리의 움직임을 봤을때 4%이상으로 다시 올라가고 있다는것은 4.2 그 이상으로 올라갔을때는 저같은 경우는 다시 장기채권 비중을 늘릴 타이밍이라고 보고 있습니다.

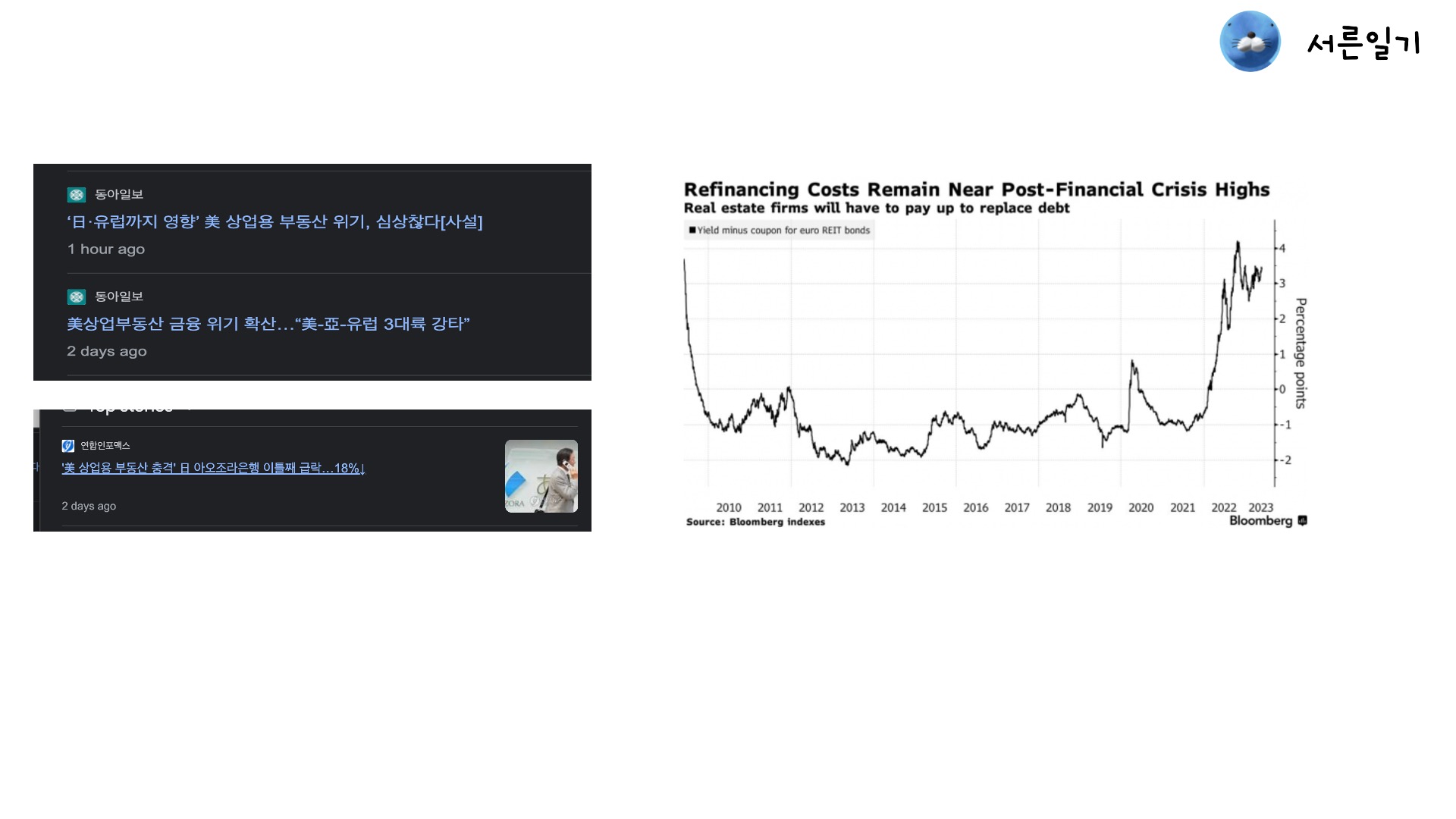

고금리가 지속됨에 따라 분명히 실제 시장과 실물경기는 스트레스를 지속적으로 받을것이고, 미국뿐만아니라 유럽과 일본도 상업용부동산 리스크가 불거지고 있는것을 볼수있습니다. 간밤에 NYCB 은행주가는 40%하락을 했고 보시는 표는 씨티그룹에서 발표한 자료인데 유럽상업용 부동산 가치가 40% 더 하락할 전망을 갖고 있고 부채가 급격하게 올라가고 있는 상황에서 다시 리파이낸싱을 해야하는 시기가 정말 문제라는것입니다. 그때는 자산의 50%를 평균으로 잡고 최저금리도 6%를 넘길것이라는 예측을 하고 있죠. 금리인하 기대감으로 버티고 있던 중소기업들이나 하이일드시장은 점점 버틸수있는 여력을 상실해가는 시점이라고 생각합니다. 저는 현재 단기채권의 비중이 높고 향후 TLT는 매수할수있는 기회를 시장이 분명히 또 주고있다는것에 감사하고 있습니다. 오늘도 시청해주셔서 감사드리고 도움이 되셨다면 좋아요와 구독을 부탁드립니다.

https://youtu.be/tp4TjgoEzds?si=RiDrsZeCtBm1VjnP

'경제' 카테고리의 다른 글

| 2024년 미국 배당주 추천 (모닝스타) (1) | 2024.02.13 |

|---|---|

| 월배당 리얼티인컴 매수타이밍! (1) | 2024.02.12 |

| 폐업하는 사장님들이 너무 많다. (0) | 2024.02.03 |

| 상업용부동산 위기가 이제 시작되고있다 (0) | 2024.02.01 |

| 미국 장기채권에 투자해야하는 이유 (1) | 2024.02.01 |