안녕하세요 서른일기입니다. 오늘 하루 잘 지내셨나요? 벌써 이제 주말이 되었습니다. 오늘 할 이야기는 배당소득 세금에 관한 이야기입니다. 솔직히 배당금을 받을때 내는 세금이 아깝기도 하지만 뭐 저는 개인적으로 세금을 많이 내도 되니까 배당금을 많이 받아서 많은 세금을 많이 내고 싶은 마음도 있습니다. 오늘은 배당투자를 하면서 받는 세금에 대한 정리를 한번 해보는 시간을 가지고 또 연 2000만원 이상 배당소득세를 받을때 종합소득세로 세금을 더 내야하는 부분도 생각보다 복잡해서 많은 분들이 헷갈려하실거 같아서 한번 정리를 해보려고 합니다. 우선 많은 사람들이 배당주를 투자하고있는데요.

배당금이 어떻게 나가는지 한번 정리를 해보겠습니다. 저희는 대부분 한국주식 아니면 미국주식에 투자를 하고 있죠. 배당세 계산이 복잡할거 같지만, 굉장히 간단합니다. 우선 해외주식 또는 해외에 상장된 ETF나 리츠들은 배당금을 아주 잘 주고 있죠. 여기서 분기별이나 월별로 배당금을 지급할때 미리 기본적으로 세금을 원천징수한 상태로 배당금을 지급합니다. 물론 우리나라 주식도 마찬가지로 배당금이 나갈때 세금을 빼고 지급됩니다.

여기서 한국의 배당소득세율은 14%이고 여기에 주민세가 1.4%가 더해져서 15.4%가 배당소득세율로 나가게 됩니다. 그리고 미국에서 주는 배당금에 대한 세금은 15%가 나가게 됩니다. 예를들어 배당금이 100만원이 들어오게 된다면 미국주식에 대한 배당세금이 15만원이니까 85만원이 계좌에 들어오게 되고 한국에서는 154,000원이 세금으로 빠지고 846,000원이 계좌에 들어오게 됩니다. 여기까지는 어렵지 않으시죠?

그런데 문제는 연간 2000만원이 초과된다면 그때부터는 2000만원 초과분에 대해 부과하는 금융소득 종합과세에 들어가게 되는데요. 그렇게 금융소득에 잡히게 되는 부분은 근로소득과 합쳐져서 소득세에 포함되어 종합과세를 하게 됩니다.

표를 보시면 세득세 구간 및 세율표가 잇는데요. 2022 과세표준구간과 2023년 과세표준구간이 조금 다른데요. 올해부터는 1400만원 이하 소득이 있는 사람들은 세금을 6%내고 1400만원부터 5000만원 이하는 세금을 15% 내고 5000만원 이상 8800만원 이하는 24% 그리고 1억 5천만원 이상 3억원 이하는 38% 3억원부터 5억원까지는 40% 이런식으로 과세표준 구간이 있습니다. 그렇다면 이 표에 세금이 나가는 구간을 한번 머릿속에 기억을 하시구요. 아 기억할필요는 없습니다. 그냥 영상을 돌려서 보면 됩니다. 어쨋거나 배당소득이 2천만원을 넘기면 근로소득 + 2천만 원 초과 배당에 대한 종합소득세를 매기게 되는데요.

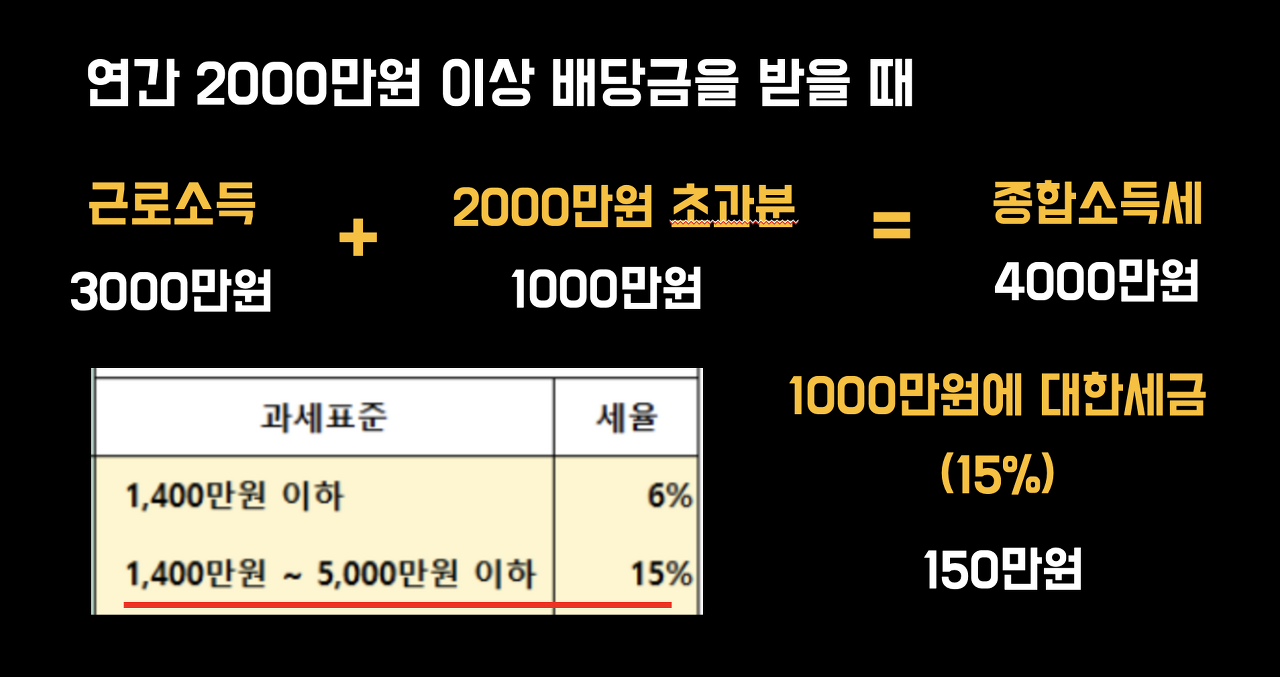

예를 들어서 한번 생각해봤을때 행복한 상상인데요. 만약에 근로소득으로 연봉 3000만원을 받고 있는 제가 미국 배당주로 유명한 코카콜라에 투자를하고 3000만원의 배당금을 받는다고 가정을 해봅시다. 그렇다면 연 2천만원 이상의 배당소득을 받게 되면 2000만원 이상에 대한 초과금액은 1000만원이 되겠죠. 근데 우리가 기억해야 하는부분은 3000만원에 대한 배당금을 받기 전에 배당소득세율 15%인 450만원 을 공제하고 받았으니 2550만원을 받게 되겠죠. 그걸 먼저 기억을 하자구요.

그럼 근로소득 3000만원에 1000만원을 더하면 4000만원이 되면서 세율구간 1400만원에서 5000만원 사이에 과세표준구간을 들어가게 됩니다. 그러면 배당금 1000만원에 대한 15%의 세금인 150만원을 추가적으로 납부하게 되는데요. 그런데 잘 생각해보면 좀전에 우리는 배당금을 받으면서 이미 세금이 원천징수된 상태라 배당소득세율 15%를 납부한것을 기억하시죠. 그렇게 추가로 내야하는 150만원을 우리는 이미 낸 상태여서 세금을 낼 필요가 없습니다. 이해가 되시나요?

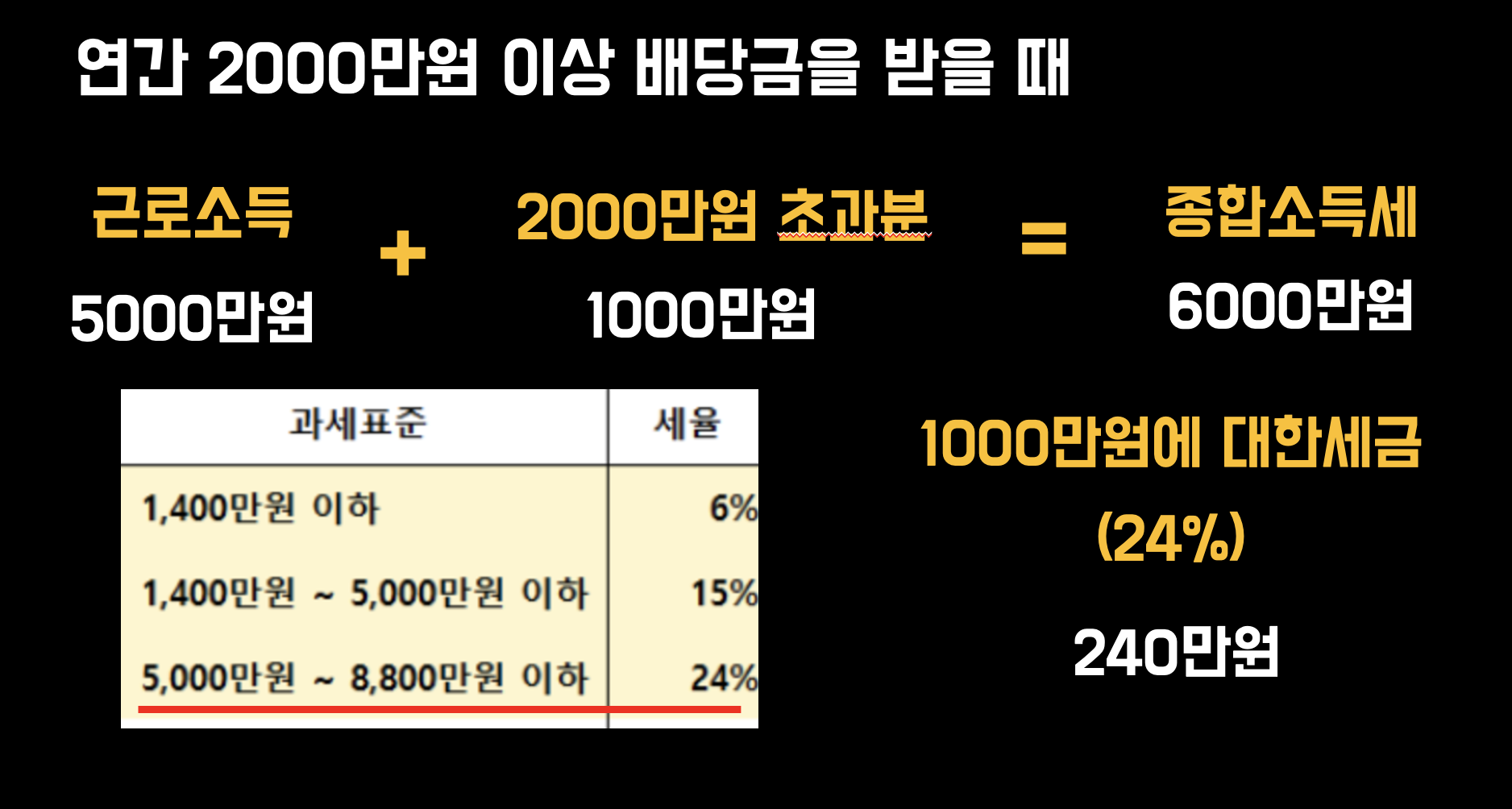

조금 더 이해를 돕기 위해 한가지 더 다른 예시를 들어보겠습니다. 이번에는 연봉 5000만원의 직장인 A씨가 똑같이 미국주식에 투자하여 배당금을 3000만원을 받는다고 가정을 해보겠습니다. 그렇다면 이번에는 근로소득 5000만원에 2000만원에 대한 초과분에 대한 1000만원을 더하면 6000만원이 종합소득세율로 잡히게 됩니다. 그렇게 되면 이번에는 5000만원 이상 8800만원 이하의 세율구간인 24%의 세금을 내게 되는데요.

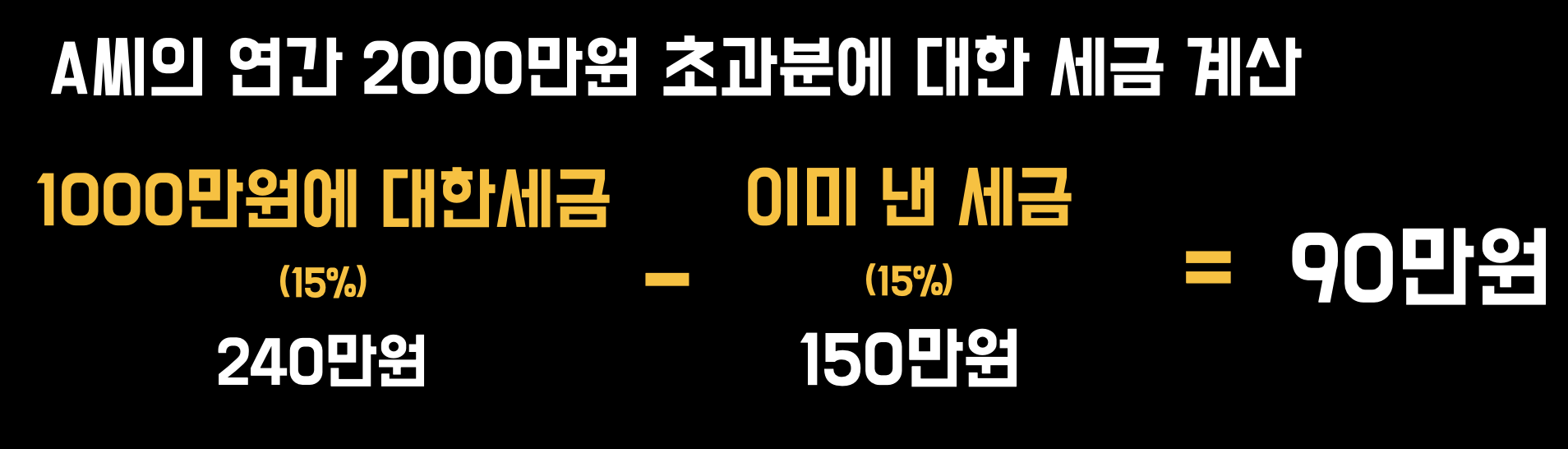

그렇다면 이번에는 1000만원에 대한 세금이 240만원을 내야하는 상황이 되겠죠. 그런데 이미 우리는 3000만원에 대한 배당소득세를 내고 받았기 때문에 1000만원에 대한 배당소득세인 150만원을 이미 낸것이므로 종합과세는 240만원에 150만원을 뺀 90만원만 세금을 내면 된다는 결론이 나옵니다.

그리고 마지막으로 연배당금 3000만원을 달성하고 은퇴를 선언한 B씨가 있다고 가정을 해봅시다 그렇다면 이분은 연간 받는 3000만원에 대한 배당금에 대한 세금을 15%인 450만원을 이미 내고 2550만원을 받겠죠. 그렇다면! 2000만원에 대한 초과분 1000만원이 종합소득세에 들어가면서 1400만원 이하 구간인 6%의 세율을 내야하는 종합과세 대상자가 됬습니다. 이분은 1000만원에 대한 6%인 60만원을 세금으로 내야하는데 이미 3000만원에 대한 배당소득세를 냈죠. 그리고 초과분 1000만원에 대한 15%인 150만원을 낸것이기 때문에 종합과세 60만원은 내지 않아도 된다는 결론이 나오게 됩니다.

배당소득세 2000만원을 넘어가면 내야하는 종합소득과세를 보면서 느낀점은 사실 배당소득이 2000만원이 넘어가도 원래 이미 배당세를 내고 받았기 때문에 실제로 내는 세금은 그렇게 크지 않다는 것이였습니다. 정말 억대 자산가가 아니고 억대 연봉자가 아닌 이상 배당소득 종합과세에대한 걱정을 굳이 안해도 될거 같다는 결론이 나왔습니다.

근데 주의해야할 점은 건강보험료인데, 만약에 직장에 다닌 분들이 연간 배당금을 2000만원 이상 받을때에 추가로 내게 되는 건강보험료가 있기 때문에 이부분을 조금 알아보시고 배당소득을 조율하는것도 생각해야할 거 같습니다. 오늘은 배당소득세에대한 모든것을 정리해보았는데요. 유익한 시간이 되었을거라고 생각이 듭니다. 오늘도 영상이 도움이 되셨다면 좋아요와 구독을 부탁드립니다.

'경제' 카테고리의 다른 글

| 내가 채권 투자를 하는 이유 (TLT, TMF, TLTW) (2) | 2024.03.01 |

|---|---|

| 연내 금리인하 없다? 오히려 침체가 빠르게 올수있는이유 (0) | 2024.02.18 |

| 미국주식 월배당 ETF TOP 7 (2) | 2024.02.15 |

| 경기침체시 투자방법과 투자해야할 자산은? (0) | 2024.02.14 |

| 2024년 미국 배당주 추천 (모닝스타) (1) | 2024.02.13 |