네 안녕하세요 서른일기입니다. 다들 한주 잘 보내고 계신가요 최근 증시흐름과 자산시장의 움직임을 보면 미국경기가 하락하는 침체의움직임을 계속 볼수가 있습니다. 현재 미국채 금리는 4.5%로 4.4에서 반등을 하긴했지만 4.7에서 어느정도 진정하는 모습을 그리고 있습니다. 노동지표 발표이후에 실업률이 올라갔고 임금상승률이 내려가면서 앞으로 노동시장이 둔화하는 여지가 반영되면서 금리인하 1회가 2회로 올라가는 것을 프라이싱한 금리움직임이기도 한거 같습니다. 앞으로 움직임을 더 봐야하겠지만 채권뿐만아니라 원유의 가격이 점점 진정되는것을 넘어서 많이 하락하고 있습니다. WTI는 77불대로 내려오면서 전반적인 에너지 가격은 지속적으로 하락하고 있고 디플레이션의 압력이 거세지는듯 침체를 직감하는듯한 시장의 움직임이라고 생각해볼수 있을거 같습니다. 그렇게 채권금리의 움직임에 포인트를 둬야하고 연준과 재무부의 바이백의 양이 너무 작긴하지만 이런 부분들도 영향을 미치고있을거긴 하겠죠.

사실 보통 금리가 내려가면 주가는 올라가는 반대방향으로 움직이던 시장이 좀 바뀌었습니다. 금리가 내려가면서 주가도 내려가는 모습인데요. 최근 씨티그룹에서 발표한 K자형 소비패턴을 말하고 있습니다. 그렇게 현재 미국인들의 초과저축은 고갈되었고 생각을 해보면 지갑의 여유가 없는 상황에서 물가는 내려가지 않고 계속 yoy 3%이상씩은 올라갔기 때문에 서민들은 지갑을 닫았죠 그렇게 서민들의 음식이라고 하는 맥도날드 가격자체가 너무 올라갔기 때문에 더이상 안가고 있고 스타벅스는 좀 애매하게 필수소비재쪽인데 또 커피가격은 계속 높아지는 스타벅스도 매출이 급감하고 있는상황을 보면 서비스 PMI에서 확인할 수 있듯이 물가는 증가하는데 서비스 산업은 침체가 되고 있고 또 소비심리도 위축되는 것을 보면 물가상승으로 인한 소비지표는 증가하는것처럼 볼수 있지만 씨티그룹에서 설명하는 것은 고소득층과 저소득층의 소비패턴이 달라서 그렇다고 말하죠. 이것이 의미하는 것이 결국 미국의 저소득층은 어쩔수없이 소비를 해야하는 필수소비와 고소득층의 소비는 지속적으로 전과 유지하는것이 전형적인 침체 시그널을 반영하고 있습니다. 그렇게 기업들은 실적을 지속적으로 강하게 컨센서를 유지하기 힘들다는것과 연착륙을 기대하는 시장은 점점 그 전망을 뒤로 뺄거같다는 이야기가 되고있어요.

IBD/TIPP 경제낙관지수가 그렇게 정확하지는 않지만 그래도 미시간대 지표와 매달 나오는 소비자 신뢰 지표에 선행하는 것이고온라인에서 1200명의 성인들의 조사를 기반으로 받은 자료에 따르면 경기전망이 정말 암울하게 나왔습니다. 지갑주머니사정과 6개월후에 경기가 어떻게 될지 현재 연준의 정책에 대한 지지율과 전반적으로 불특정다수의 일반인들은 미국경기를 좋게 보고 있지 않습니다. 과거와 비교해도 현저하게 점점더 떨어지고 있는 모습이죠.

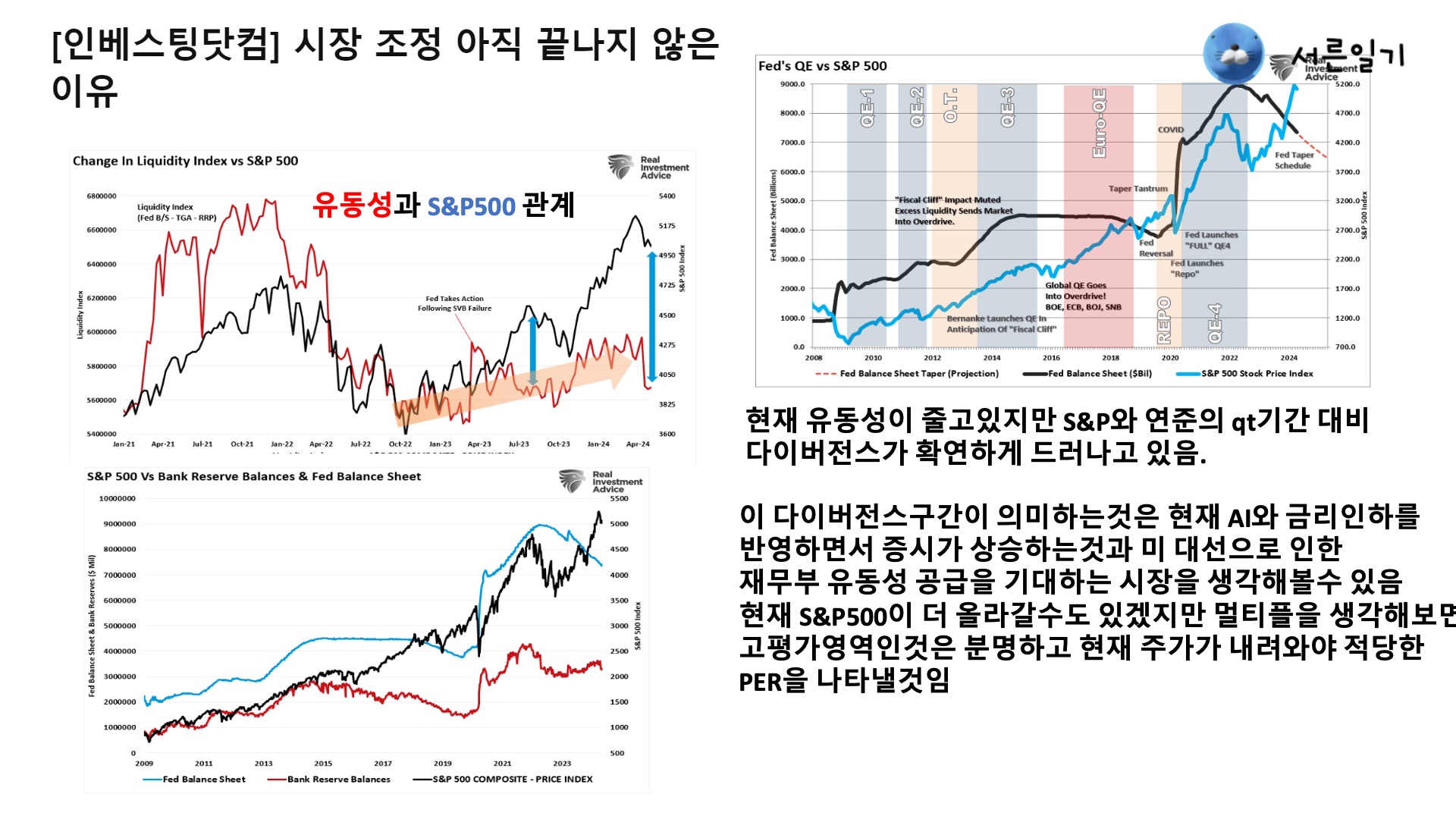

그리고 그와 반대로 증시는 연일 상승하고 있는 모습을 유동성과 관련해서 증시의 조정이 더 나와야한다는 이야기가 있습니다. 역사적으로 유동성이 줄면 증시가 줄어들고 QT기간대비해서 증시의 다이버전스가 확연하게 드러나고 있는 상황을 볼수가 있습니다. 우선 파란선이 미국증시이고 빨간선이 유동성이라고 볼수 있는데 이 다이버전스 구간이 의미하는것이 현재 AI와 금리인하를 반영하면서 증시가 상승하는것과 미 대선으로 인한 재무부 유동성 공급을 기대하는 시장을 생각해볼수가 있겠고 그렇게 증시가 더 올라갈수도 있겠지면 현재 멀티플이나 기업들의 영업이익들을 고려했을때 고평가임은 분명하고 어느정도 주가가 내려와줘야 적정 멀티플을 수렴한다는것이죠.

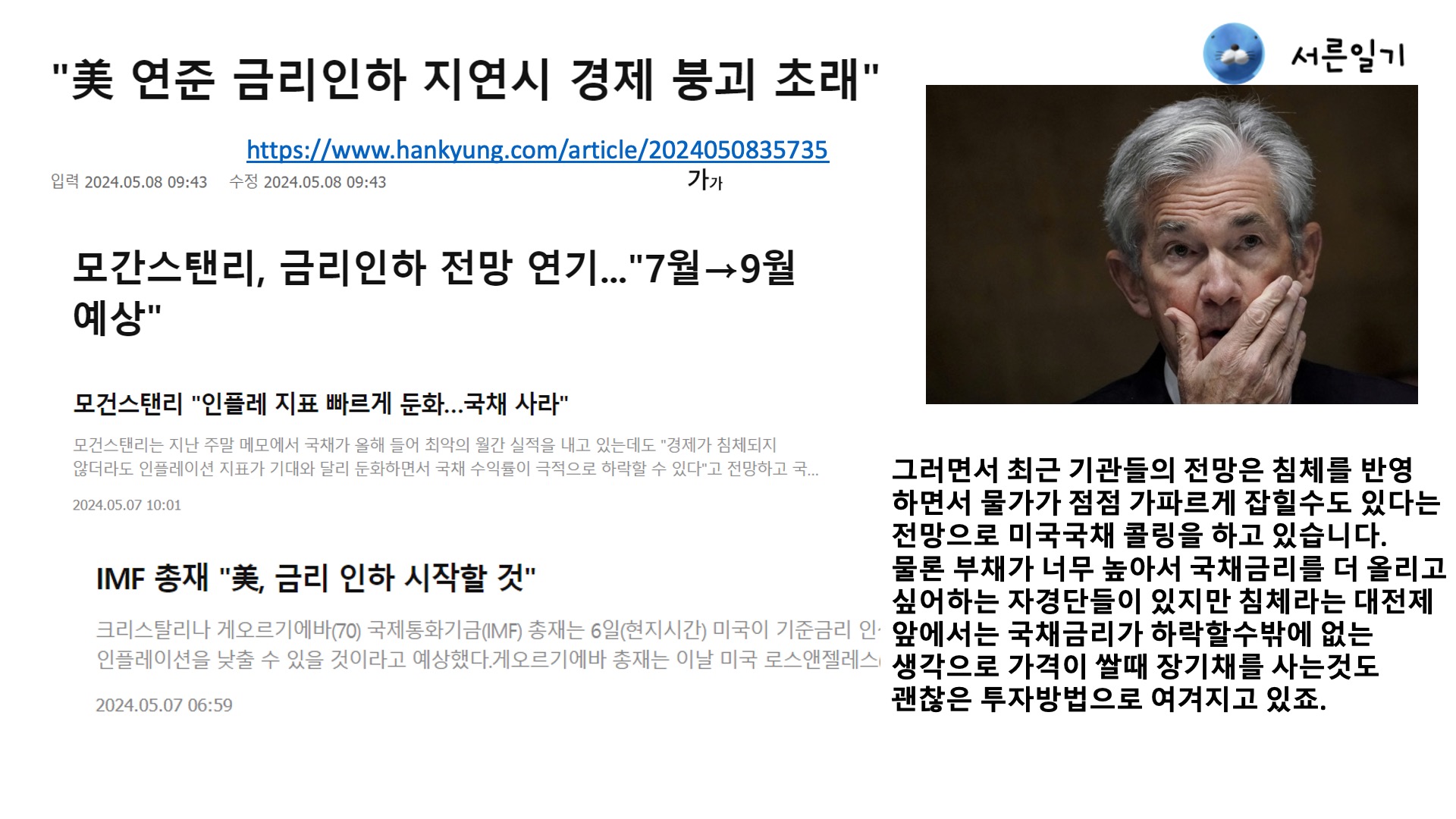

연준은 금리인하를 한다 안한다 하고 모든 기관들에서는 금리인하를 빠르게 서둘러야한다는 이야기를 하고 있습니다. 선행지표들이 망가지고 있어서 침체를 불안해하는 기관들의 전망은 결국 물가가 점점 가파르게 잡힐수도 있다는 이야기를 하면서 미국국채를 사야한다는 콜링을 하고 있고 물론 부채가 너무 높은 미국 재무부로 인한 국채금리를 더 올려야한다는 자경단들이 있지만 침체라는 대전제 앞에서는 국채가격이 올라갈수밖에 없는 생각으로 가격이 쌀때 장기채권을 사는것도 괜찮은 투자방법으로 요즘 이야기가 다시 나오고 있습니다.

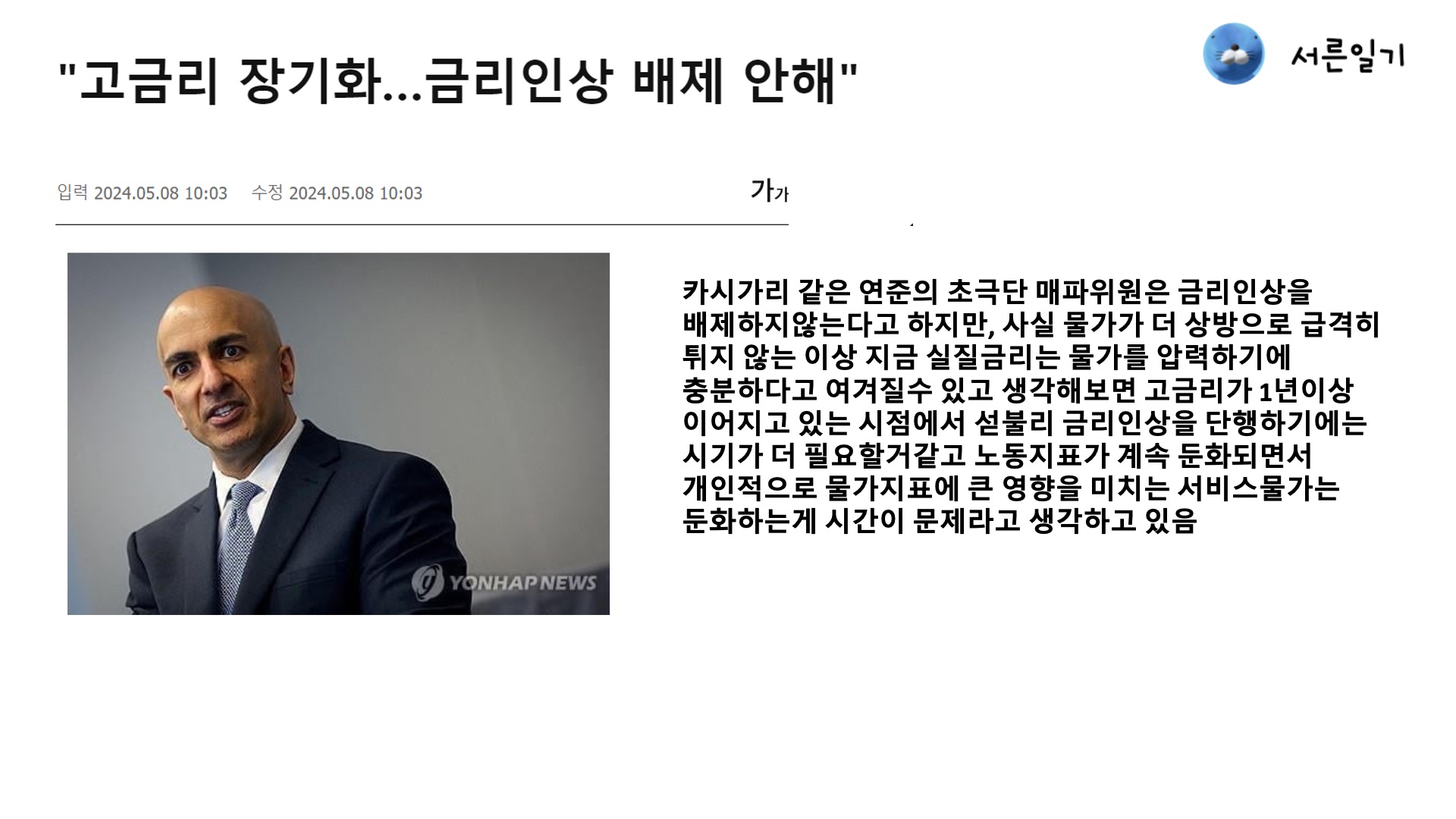

반면에 카시가리 같은 연준의 초극단 매파위원은 금리인상을 배제하지않는다고 하지만, 사실 물가가 더 상방으로 급격히

튀지 않는 이상 지금 실질금리는 물가를 압력하기에 충분하다고 여겨질수 있고 생각해보면 고금리가 1년이상 이어지고 있는 시점에서 섣불리 금리인상을 단행하기에는 시기가 더 필요할거같고 노동지표가 계속 둔화되면서 개인적으로 물가지표에 큰 영향을 미치는 서비스물가는 둔화하는게 시간이 문제라고 생각하고 있죠.

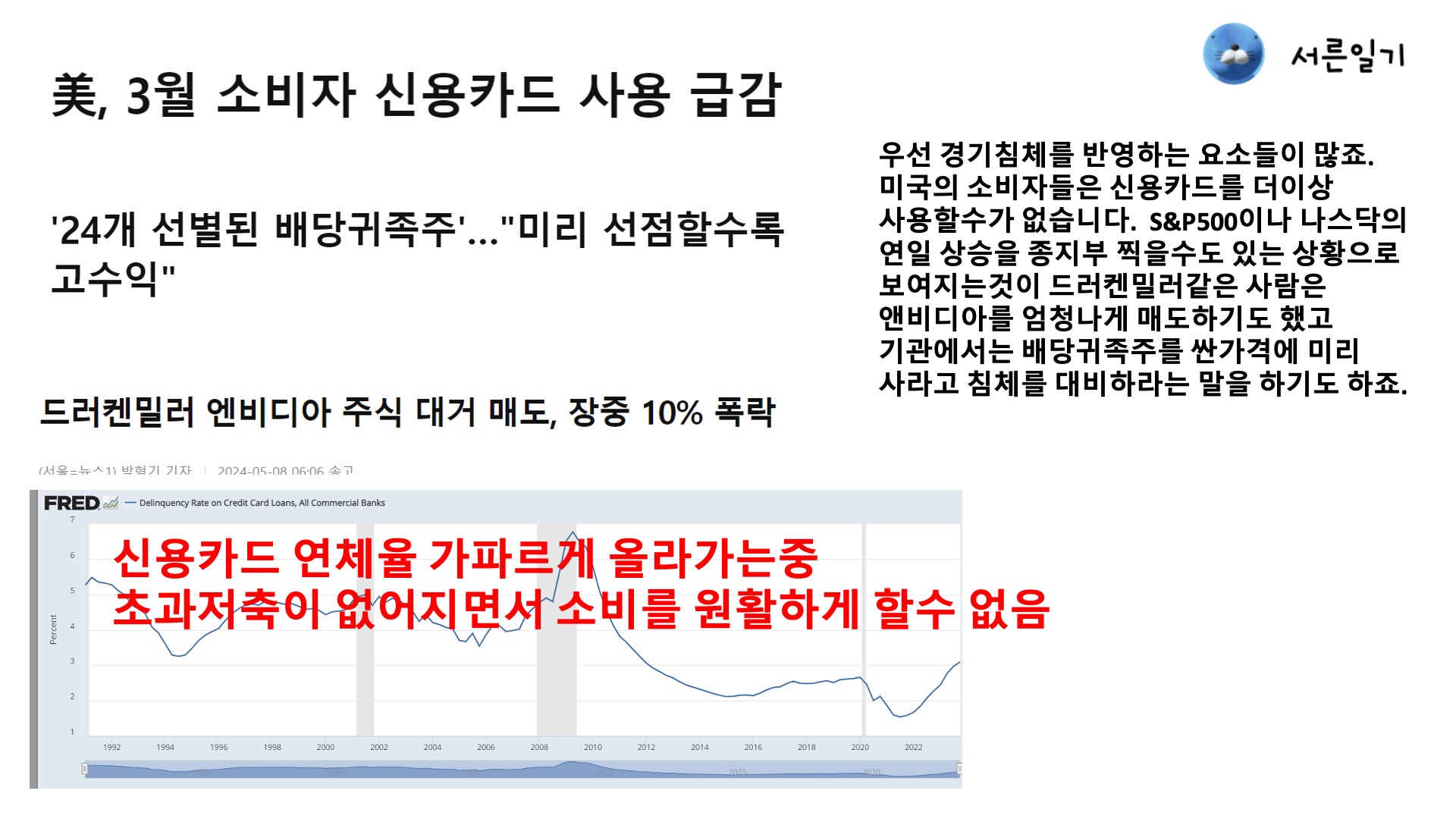

우선 경기침체를 반영하는 요소들이 많죠. 미국의 소비자들은 신용카드를 더이상 사용할수가 없습니다. S&P500이나 나스닥의 연일 상승을 종지부 찍을수도 있는 상황으로 보여지는것이 드러켄밀러같은 사람은 앤비디아를 엄청나게 매도하기도 했고 기관에서는 배당귀족주를 싼가격에 미리 사라고 침체를 대비하라는 말을 하기도 하죠. 개인적인 생각은 저도 점점 지속적인 침체 압력을 받을수밖에 없는 미국증시라고 생각이 들고 있습니다. 뭔가 어쩔수없이 금리인하를 할수밖에 없는 상황을 버텨나가다가 금리가 뚝뚝떨어지지않을까 생각합니다.

함께보면 좋은글

인천 송도 로컬 맛집 추천 BEST 10

안녕하세요 파이어족을 꿈꾸고 있는 30대 직장인입니다. 오늘은 인천 송도에 있는 로컬 맛집들을 소개해볼까 합니다. 송도신도시는 엄청나게 많은 사람들을 오게끔 만들었고 많은 바이오회사들

rndnjsrlf1.tistory.com

강원도 고성 로컬 맛집 추천 BEST 10

안녕하세요 파이어족을 꿈꾸고 있는 30대 직장인입니다. 오늘은 강원도 고성에 있는 로컬 맛집들을 한번 알아보려고 합니다. 강원도 고성은 강원도 최북단에 위치한 곳인데, 고성 통일 전망대는

rndnjsrlf1.tistory.com

춘천 로컬 맛집 추천 BEST 10

안녕하세요 파이어족을 꿈꾸고 있는 30대 직장인입니다. 오늘은 강원도 춘천에 있는 로컬맛집을 한번 리뷰해보는 시간을 가져볼까 합니다. 우선 춘천을 가려면 경춘선 청춘열차와 함께 일상

rndnjsrlf1.tistory.com

'경제' 카테고리의 다른 글

| 현재 욕먹고 있는 SCHD ETF에 대한 생각 (0) | 2024.06.23 |

|---|---|

| 4억으로 파이어가능할까? (4) | 2024.06.16 |

| 재무부 2분기 QRA로 본 TLT TMF 가격 (0) | 2024.04.30 |

| TLT TMF 손절이 답일까? (2) | 2024.04.28 |

| 미국채권 10년물 금리 5%넘어갈까? (1) | 2024.04.14 |